Die griechische Regierung hatte im Vorfeld des Referendums vom 5.7.2015 bereits Teile der noch nicht vom Vorstand des Internationalen Währungsfonds (IWF) verabschiedeten Schuldentragfähigkeitsanalyse (Debt Sustainability Analysis, DSA) veröffentlicht. Aus diesem Grund stellte der Fonds selbst in einem sehr ungewöhnlichen Schritt mit einem Hinweis auf seinen noch inoffiziellen Charakter am Donnerstag, dem 2.7. das gesamte Dokument ins Netz. Dabei wird darauf hingewiesen, dass das Papier die Situation vom Juni widerspiegelt; es müsse davon ausgegangen werden, dass (wegen des Referendums und seiner Folgen) die wirkliche Lage noch dramatischer sei.

Im folgenden fasst erlassjahr.de die wichtigsten Erkenntnisse der Schuldentragfähigkeitsanalyse des IWF zusammen.

Die Hauptbotschaft: Ohne einen Schuldenschnitt geht es nicht

Wie in allen DSAs beschreibt der IWF ein Basis-Szenario, welches der Fonds für das wahrscheinlichste im Vorhersagezeitraum bis 2018 beziehungsweise 2020 hält. Das Szenario zeigt, dass die Solvenz Griechenlands ohne zusätzliche Leistungen der europäischen Partner nicht erreichbar ist. Es errechnet einem zusätzlichen Finanzierungsbedarf von 29 Milliarden Euro bis September 2016 und 52 Milliarden bis Dezember 2018. Durch eine Rückkehr Griechenlands an den Kapitalmarkt werden diese Lücken keinesfalls zu auch nur annähernd tragfähigen Konditionen zu decken sein. Soll ein Staatsbankrott vermieden werden, müssen die entsprechenden Mittel vom offiziellen Sektor, speziell von den europäischen Mitgliedern der Troika kommen. Frisches Geld wäre in Europa in solchen Größenordnungen kaum zu mobilisieren. Deswegen ist ein Schuldenschnitt – das heißt eine Reduzierung der Forderungen aus den europäischen Rettungspaketen von 2010 und 2012 nicht nur die sinnvollere, sondern auch die wahrscheinlichere Option.

Für eine Wiederherstellung der griechischen Schuldentragfähigkeit ohne einen Schuldenschnitt sieht der Fonds – auch im Hinblick auf die fehlgeschlagenen Bemühungen der letzten Jahre, das Land durch Einsparungen wieder auf einen Wachstumspfad zurückzuführen – keine Chance.

Gründe: zum Beispiel die unrealistischen Schätzungen der Privatisierungserlöse

Seit Beginn der Krise prägten die für den IWF insgesamt nicht untypischen über-optimistischen Erwartungen bezüglich Wirtschaftswachstum und Umsetzung der vorgegebenen Programme die Papiere des IWF. So dramatisch wie in Griechenland hat aber selbst der IWF nicht oft daneben gelegen. Ein prominentes Beispiel dafür sind die geschätzten Einnahmen aus den Privatisierungserlösen. Im Dokument wird sichtbar, wie die Erwartungen in den verschiedenen Konsultationen von rund 10 Milliarden Euro pro Jahr auf aktuell weniger als eine halbe Milliarde reduziert wurden. Fast schon drollig, wie der Fonds resigniert anmerkt, in Griechenland möge man offenbar grundsätzlich keine Privatisierungen.

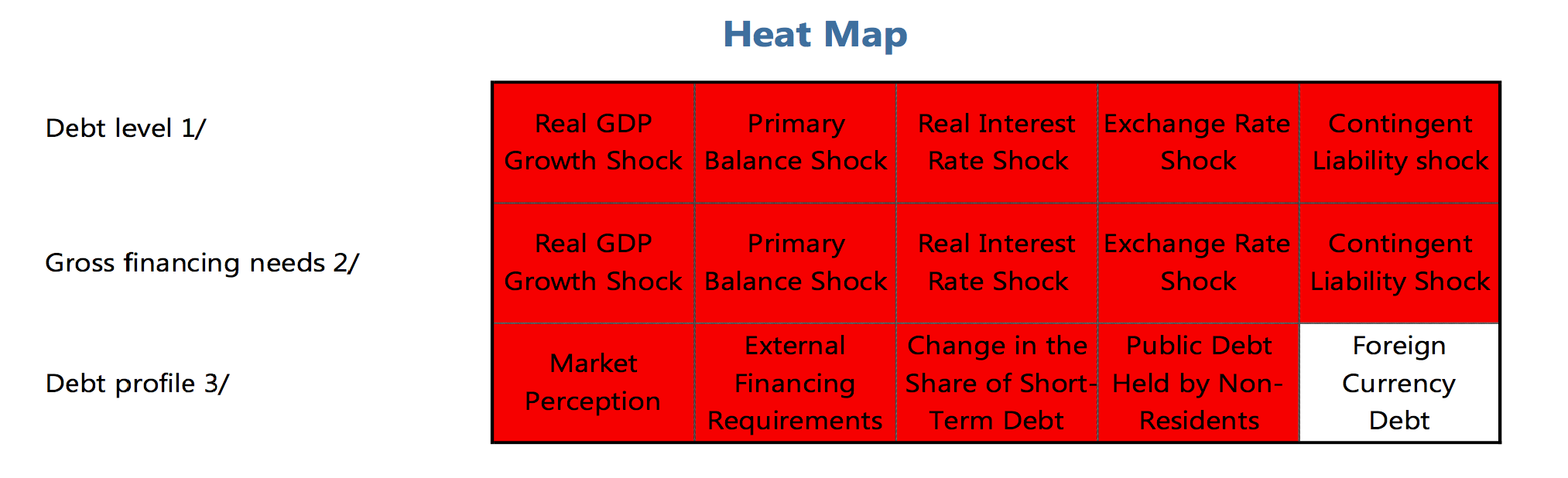

Dramatik: der Fonds sieht rot

Quelle: Internationaler Währungsfonds: “Greece: Preliminary Draft Debt Sustainability Analysis”, 26.06.2016

Wie ausweglos die Lage in Griechenland ist, zeigt auch die Heat Map, eine Art Wärmebildaufnahme von den Risiken für die Schuldentragfähigkeit des entsprechenden Landes. Kein armes afrikanisches Land, das der IWF in dieser Weise überprüft hat, hatte eine auschließlich aus (roten) Alarmsignalen bestehende Risikomatrix. In Griechenland ist nur die Frage der Fremdwährungsschulden weiss, weil der Punkt in einer Währungsunion nicht relevant ist.

Folgen: Der IWF will irgendwie aus der Nummer rauskommen.

Als das erste Griechenland-Paket beschlossen wurde, dienten zum einen die in der obigen Graphik beschriebenen gänzlich unrealistischen Einnahmeerwartungen dafür als Rechtfertigung. Aber selbst sie konnten nicht alle Exekutividirektoren überzeugen. Schließlich darf der IWF nach seinen Regularien eigentlich keine Beistandskredite gewähren, wenn nicht mit hoher Wahrscheinlichkeit die Rückzahlungsfähigkeit des Schuldners als gesichert gelten kann. 2012 konnte sie nicht angenommen werden, und noch während der Beratungen über die konkrete Griechenland-Finanzierung änderte der IWF auf Druck der Europäer die Spielregeln: Finanzierungen sollten auch in eine untragbare Situation möglich sein, wenn damit eine Ansteckung in anderen Ländern verhindert werden kann. Von dieser für seine Seriosität hochgefährlichen Systemic Exemption versucht der IWF sich in einem aufwändigen Konsultationsprozess mit seinen Mitglieder gerade wieder zu befreien.

Kollateralnutzen der Krise: eine bemerkenswerte Feststellung

In der Vergangenheit wurden Schuldenerlasse für Staaten vom IWF gerne mit der Begründung ausgeschlossen, das Land schließe sich damit vom Kapitalmarkt aus. Da es bei dem nun unvermeidlichen Schuldenerlass hauptsächlich um Forderungen des öffentlichen Sektors geht, betont der IWF, dass negative Marktreaktionen dadurch ausdrücklich nicht zu befürchten seine. Wie auch: bei einem Land, das schon lange keinen relevanten Zugang zu Kapitalmärkten mehr hat?

Wer muss jetzt bluten?

Etwa 25 Milliarden seiner 317 Milliarden Euro öffentliche Schulden hat Griechenland gegenüber dem IWF. 67,5 Milliarden sind privaten Anleihegläubigern geschuldet, die bereits 2012 einen Schuldenschnitt akzeptiert haben. Der Rest sind bilaterale und multilaterale Rettungsfinanzierungen aus verschiedenen europäischen Töpfen. Soll Griechenland wenigstens auf das in den früheren Programmen angestrebte Niveau von 120 Prozent des Bruttoinlandsprodukts entlastet werden, müssen etwa ein Drittel aller Schulden, also noch einmal rund 100 Milliarden Euro gestrichen werden. Eine solche enorme Last wird sich kaum mit ausreichender Akzeptanz auf alle Schultern verteilen lassen, wenn es nicht in einem fairen, allen Betroffenen offenen Verhandlungsprozess geschieht. Die von der griechischen Regierung selbst ins Gespräch gebrachte Schuldenkonferenz nach dem Vorbild der Verhandlungen über Deutschlands Schulden in London 1952/3 könnten dafür ein Vorbild sein.